Imaginez : vous êtes assis à la table de votre futur chez-vous, prêt à signer… mais voilà, il vous manque un accompagnement clair pour naviguer dans l’océan des crédits immobiliers. Vous n’êtes pas seul !

Cet article est là pour démystifier les bases, vous donner des exemples concrets et vous aider à avancer avec confiance, loin des discours trop commerciaux.

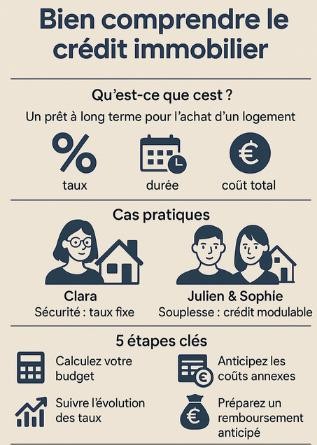

Qu’est-ce qu’un crédit immobilier et pourquoi c’est important d’y voir clair ?

Le crédit immobilier, c’est un prêt à long terme pour financer l’achat de votre logement. Contrairement à un petit crédit à la consommation, ici, on parle souvent de dizaines ou centaines de milliers d’euros, remboursés sur 15, 20, voire 25 ans. Cela en fait un engagement lourd, mais indispensable pour la plupart d’entre nous.

La clé, ce n’est pas seulement le montant emprunté, mais aussi les conditions : taux d’intérêt, durée, coût total du crédit, modalités de remboursement anticipé… autant d’éléments qui, combinés, déterminent si le crédit est adapté à votre situation.

Dans un contexte à taux évolutifs, suivre les tendances est sage : si vous repérez une baisse ou une hausse persistante des taux, cela peut influencer le moment idéal pour emprunter. Sur ce point, je vous recommande de consulter régulièrement l’indicateur des taux immobiliers, une référence précieuse pour vous au fil de vos réflexions et prises de décision.

Cas pratique n°1 : un premier achat en solo

Clara, 28 ans, rêve de son premier appart’ en ville. Elle dispose d’un apport de 30 000 € et trouve un bien à 200 000 €. Elle voit qu’un crédit de 170 000 € sur 20 ans semble accessible. Elle calcule deux simulations :

- Taux fixe de 2 % : mensualité ~ 860 € (hors assurance), coût total du crédit ≈ 206 400 €.

- Taux variable, départ à 1,8 %, potentiellement jusqu’à 3 % selon marché : bas, mais incertitude à long terme.

Elle opte finalement pour le taux fixe. Pourquoi ? Parce qu’elle veut la sécurité, une mensualité stable pour anticiper son budget mensuel (loisirs, courses, économies…). Ce cas montre pourquoi bien peser la stabilité vs. l’éventuelle économie à court terme avec un taux variable.

Bien comprendre son crédit immobilier est essentiel pour faire les bons choix.

Cas pratique n°2 : un achat à deux, avec projet parental en vue

Julien et Sophie, en couple, veulent acheter un petit pavillon pour y vivre et accueillir un enfant. Leur projet : 250 000 € avec un apport de 50 000 €, crédit de 200 000 € sur 25 ans. Ils explorent deux options :

- Crédit à taux fixe classique : sérénité, mensualités stables, bon pour une vie de famille budgétée.

- Crédit modulable, qui permet de faire varier les mensualités selon la situation : période allégée en cas de dépenses supplémentaires (congé paternité, futures dépenses bébé…), puis récupération les mois suivants. Cela implique davantage de flexibilité, mais demande vigilance sur le suivi du compte de remboursement.

Ils choisissent la formule modulable, estimant que les premiers mois d’arrivée du bébé seront chargés financièrement. Ça leur offre une bouffée d’oxygène temporaire, sans changer le montant emprunté.

Se préparer concrètement : 5 étapes essentielles

- Calculez ce que vous pouvez supporter

Analysez votre revenu net mensuel, vos charges (loyer, crédits en cours, abonnements), vos envies d’épargne ou projets. Taux d’endettement max recommandé ? En fait, tout dépend de vous : l’idée est de rester confortablement à l’aise, même en cas de coup dur. - Suivez régulièrement l’indicateur des taux immobiliers

Parce que les marchés fluctuent, parfois d’un mois à l’autre. Cet outil vous donne une vision claire des tendances afin de choisir le bon moment. - Simulez plusieurs durées de crédit

Pour probablement identifier un compromis entre mensualités confortables et coût total raisonnable. - Anticipez les coûts annexes

Assurance emprunteur, frais de dossier, éventuels frais de garantie ou notaire… tout cela pèse souvent plusieurs milliers d’euros. - Préparez une stratégie de remboursement anticipé

Si vous recevez un coup de chance (héritage, bonus, gains…), pouvoir rembourser partiellement votre crédit peut vraiment vous faire faire des économies sur les intérêts. Vérifiez seulement les éventuelles pénalités.

En résumé, le crédit immobilier, c’est un engagement à long terme qu’il faut appréhender avec lucidité, curiosité et stratégie. Deux situations concrètes (Clara et le couple Julien-Sophie) illustrent que chacun à sa manière de composer avec les taux, la durée, la flexibilité. L’essentiel, c’est de savoir ce que vous voulez et surtout ce que vous pouvez assumer sans stress.